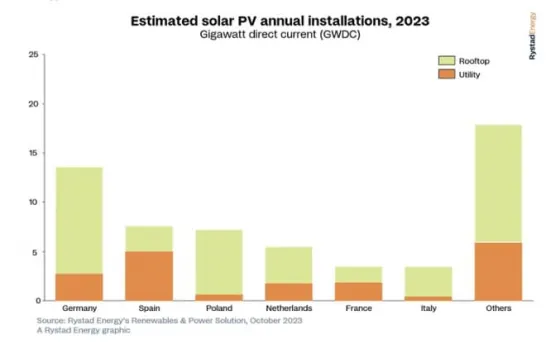

Oι

φωτοβολταϊκές εγκαταστάσεις στην Ευρώπη ξεπερνούν πλέον κάθε προσδοκία,

με τον αριθμό που εγκαταστάθηκε τον Οκτώβριο του 2023 να αντιστοιχεί

ήδη στο σύνολο που εγκαταστάθηκε το περασμένο έτος. Το μοντέλο που

"τρέχει" η Rystad Energy προβλέπει ότι οι νέες προσθήκες ηλιακής

χωρητικότητας θα αυξηθούν κατά 30% φέτος σε σύγκριση με το 2022,

ξεπερνώντας τα 58 GW συνεχούς ρεύματος (GWDC) νέων πάνελ μέχρι το τέλος

του έτους.

Φέτος, οι ηλιακές εγκαταστάσεις στις ταράτσες έχουν

πρωτοστατήσει, αντιπροσωπεύοντας το 70% του συνόλου των νέων

εγκαταστάσεων ηλιακής ενέργειας στην Ευρώπη.

Η

ηλιακή ενέργεια στις ταράτσες οδηγεί τον μετασχηματισμό του τοπίου των

ανανεώσιμων πηγών ενέργειας της Ευρώπης, από μια εξειδικευμένη αγορά σε

μια ισχυρή δύναμη για την αναμόρφωση του ενεργειακού μείγματος της

ηπείρου. Ωστόσο, η αιολική ενέργεια – συμπεριλαμβανομένης της ξηράς και

της υπεράκτιας, που και οι δύο βρίσκονταν προηγουμένως σε μια ισχυρή

πορεία ανάπτυξης – έχει αντιμετωπίσει εμπόδια που θα μπορούσαν να

εμποδίσουν την επέκτασή της. Αυτές οι εξελισσόμενες τάσεις παρουσιάζουν

τόσο προκλήσεις όσο και ευκαιρίες για την Ευρώπη καθώς αγωνίζεται να

απελευθερώσει τον άνθρακα διατηρώντας παράλληλα σταθερό ενεργειακό

εφοδιασμό.

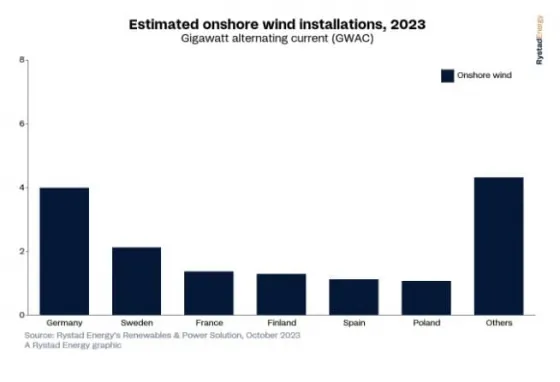

Η αιολική ενέργεια θα είναι ένα θεμελιώδες κομμάτι του παζλ της καθαρής ενέργειας της Ευρώπης τα επόμενα χρόνια, αλλά τα αιολικά πάρκα στην ξηρά αντιμετωπίζουν ορισμένα σημαντικά εμπόδια. Τα σημεία συμφόρησης και το αυξανόμενο κόστος της εφοδιαστικής αλυσίδας εμποδίζουν τις εξελίξεις, προκαλώντας εκτιμώμενη πτώση 11% στις νέες εγκαταστάσεις το 2023 σε σύγκριση με πέρυσι. Η υπεράκτια αιολική δυναμικότητα αναμένεται να αυξηθεί φέτος, αλλά μόνο κατά 2% λόγω καθυστερήσεων των έργων.

Που οφείλεται η πτώση

Αυτή η ύφεση οφείλεται σε μια σειρά δυσμενών παραγόντων, συμπεριλαμβανομένων των πληθωριστικών πιέσεων, των δυσκολιών αδειοδότησης και της αύξησης των επιτοκίων. Η Γερμανία, ωστόσο, συνεχίζει να σημειώνει πρόοδο στην αύξηση της αιολικής της δυναμικότητας παρά αυτά τα εμπόδια. Μετά από ένα άθλιο 2022, η Γερμανία αναμένεται να φέρει σχεδόν 4 γιγαβάτ (GW) νέας χερσαίας αιολικής δυναμικότητας στο διαδίκτυο, σηματοδοτώντας σταθερή ανάπτυξη και επιδεικνύοντας περαιτέρω τη στρατηγική της χώρας να διατηρήσει μια ισορροπημένη δέσμευση για ένα διαφοροποιημένο χαρτοφυλάκιο ανανεώσιμων πηγών ενέργειας. Άλλοι σημαντικοί παράγοντες στον τομέα της χερσαίας αιολικής ενέργειας δεν τα πηγαίνουν τόσο καλά. Ενώ η Σουηδία και η Γαλλία κατάφεραν να μετριάσουν κάπως την ύφεση με μειώσεις της ετήσιας εγκατεστημένης ισχύος κατά 16% και 15%, αντίστοιχα, οι προοπτικές είναι πολύ πιο ζοφερές για χώρες όπως η Φινλανδία, η Ισπανία και η Πολωνία, με αυτά τα τρία έθνη να αναμένεται να έχουν ετήσια μειώνεται η ετήσια εγκατεστημένη ισχύς άνω του 30%.

Παρά

τα εμπόδια που αντιμετωπίζει, η υπεράκτια αιολική βιομηχανία επιμένει,

επιδεικνύοντας την ανθεκτικότητα και τη μακροπρόθεσμη υπόσχεσή της. Η

Γαλλία, μια σχετικά νεοεισερχόμενη χώρα σε αυτόν τον τομέα, έκανε

αισθητή την παρουσία της με την έναρξη λειτουργίας των εγκαταστάσεων

υπεράκτιας αιολικής ενέργειας, Saint-Brieuc και Fecamp. Επιπλέον, το

μεγαλύτερο υπεράκτιο αιολικό πάρκο στον κόσμο, το Hywind Tampen των 88

μεγαβάτ (MW) της Equinor στα ανοικτά των ακτών της Νορβηγίας, ξεκίνησε

τη λειτουργία του φέτος, σηματοδοτώντας ένα αξιοσημείωτο τεχνολογικό

άλμα προς τα εμπρός για τον κλάδο.

Το ερώτημα τώρα είναι εάν η

υπεράκτια αιολική ενέργεια μπορεί να επιστρέψει σε τροχιά ανάπτυξης.

Αυτό θα απαιτήσει σημαντικές αλλαγές στις διαδικασίες ανάπτυξης και

αδειοδότησης έργων, καθώς και συνεχείς επενδύσεις στην έρευνα και

ανάπτυξη για να διατηρηθεί το κόστος προσιτό με παράλληλη διατήρηση της

αποτελεσματικότητας. Δεδομένης της ισχυρής δυνατότητας του κλάδου να

συμβάλει στην απαλλαγή από τις ανθρακούχες εκπομπές και την οικονομική

ανάπτυξη, ωστόσο, υπάρχει ισχυρό κίνητρο για να ξεπεραστούν αυτές οι

προκλήσεις.