Όσοι στέκονται στην προσέγγιση της αξίας μιας εταιρείας με βάση την περυσινή καθαρή κερδοφορία της μπορούν να σταματήσουν εδώ την ανάγνωση του άρθρου και να ασχοληθούν με τις εισροές του MSCI. Η καθαρή κερδοφορία δεν είναι το παν σε μια αποτίμηση, ειδικά σε μια περίπτωση turnaround story όπως η ΔΕΗ. Ο ΟΤΕ, η εταιρεία με τις υψηλότερες ταμειακές ροές στο ΧΑ, στην χρήση του 2010 είχε εμφανίσει καθαρά κέρδη μετά από δικαιώματα μειοψηφίας 39,6 εκατ. ευρώ υλοποιώντας ένα εκτεταμένο πρόγραμμα αναδιάρθρωσης που αφορούσε πλήθος δράσεων μεταξύ των οποίων εθελούσιες και πωλήσεις θυγατρικών. Στο τέλος της ημέρας ο ΟΤΕ κατάφερε όχι μόνο να επιστρέψει σε κέρδη και μερίσματα αλλά να βρεθεί στη δεύτερη θέση των κεφαλαιοποιήσεων του ΧΑ.

Η ιστορία βέβαια δεν επαναλαμβάνεται πάντα με τον ίδιο τρόπο. Η υλοποίηση ενός πλάνου έχει ρίσκο και όσο πιο εκτεταμένες σε μέγεθος και χρόνο είναι οι δράσεις τόσο μεγαλύτερος είναι ο κίνδυνος αστοχιών. Η κερδοφορία σε ένα τέτοιο πλάνο πρέπει να είναι το τέλος του έργου.

Η ΔΕΗ για να επιβιώσει έπρεπε να αλλάξει και για να γίνει αυτή η αλλαγή έπρεπε να περάσει μέσα από τις συμπληγάδες των απομειώσεων των λιγνιτικών μονάδων και την επιλογή της πώλησης παγίων.

Αν η αύξηση κεφαλαίου έβγαινε σε πρώτο χρόνο, πριν την αποτύπωση της σημαντικής αξίας του ΔΕΔΔΗΕ, η απομείωση των υφιστάμενων επενδυτών από την έκδοση των νέων μετοχών θα ήταν συντριπτική: Το Μάρτιο του 2019 στο 1,5 ευρώ, για να μαζέψει 1,35 δισ. ευρώ η ΔΕΗ θα έπρεπε να εκδώσει 900 εκατ. μετοχές στέλνοντας το ποσοστό των υφιστάμενων μετόχων στο 20% και την συμμετοχή του Δημοσίου στο 10%, το οποίο θα σήμαινε αυτομάτως την απώλεια ελέγχου της επιχείρησης. Αν βέβαια μπορούσε να πείσει και να προσελκύσει κεφάλαια.

Όλα δείχνουν ότι η ΔΕΗ φέτος θα εμφανίσει 900 εκατ. ευρώ λειτουργική κερδοφορία και οριακή εικόνα καθαρών κερδών στην τελική γραμμή.

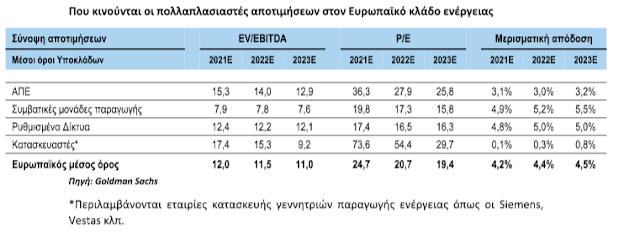

Ξεκινώντας από τα λειτουργικά κέρδη μπορεί κανείς να θεωρήσει ότι η επιχειρηματική αξία βρίσκεται (μαζί με τις νέες μετοχές) κοντά στις 6,2 φορές. Ακόμα και με την πιο συντηρητική προσέγγιση βρίσκεται αισθητά χαμηλότερα από την μέση χρηματιστηριακή αποτίμηση των εταιρειών παραγωγής ενέργειας με συμβατικά μέσα σε Πανευρωπαϊκό επίπεδο.

Πρακτικά η αποτίμηση της ΔΕΗ βρίσκεται κάπου μεταξύ 7,9 και 12,5 φορές την αξία των λειτουργικών κερδών προς την επιχειρηματική αξία. Σταδιακά αυτή η σχέση θα μετατοπίζεται προς την αποτίμηση που έχουν οι ΑΠΕ οι οποίες ξεκινούν από τις 15 φορές.

Μια άλλη χρήσιμη επισήμανση είναι γιατί η ΔΕΗ δεν παράγει -επί του παρόντος- κέρδη ή έχει αδύναμες ταμειακές ροές.

Και σε αυτή την περίπτωση υπάρχουν χρυσές εφεδρείες. Οι υδροηλεκτρικές και θερμικές μονάδες, από τις οποίες κάποιες έχουν αποσβεστεί ολοσχερώς, μετά τον θεωρητικό κύκλο ζωής τους αποκτούν εκ νέου οικονομική αξία με αποτέλεσμα να «παράγουν» εκ νέου αποσβέσεις.

Τα υδροηλεκτρικά για παράδειγμα δεν είναι μια αμελητέα ποσότητα, αφορούν 3.200 εγκατεστημένα MW και εκτιμάται ότι οι αποσβέσεις επιβαρύνουν τον ισολογισμό με 50 εκατ. ευρώ ετησίως το οποίο όμως δεν αφορά χρηματική εκροή.

Δεν είναι τυχαίο ότι η ΔΕΗ παράγει σταθερά μεγαλύτερες ελεύθερες ταμειακές ροές τα τελευταία χρόνια από την καθαρή της κερδοφορία. Επίσης, σε ότι αφορά τα χρηματοοικονομικά έξοδα τα 198 εκατ. ευρώ του 2020 είναι μάλλον απίθανο να παραμείνουν σε αυτό το επίπεδο μετά την εισροή των μετρητών της ΑΜΚ και της πώλησης του ΔΕΔΔΗΕ και το λογικότερο θα ήταν να δούμε το μέγεθος αυτό να μειώνεται τουλάχιστον κατά 50% αφού το κόστος εξυπηρέτησης με τα τρέχοντα μεγέθη υπερβαίνει το 5,5%.

Το ίδιο ισχύει και με τα δικαιώματα εκπομπών ρύπων για τα οποία η ΔΕΗ δαπάνησε το 2020 για την αγορά 15,47 εκατ. δικαιωμάτων 393 εκατ. ευρώ. Η υποχρέωση αγορών σε δικαιώματα ρύπων αναγκαστικά θα συρρικνωθεί, ωστόσο επειδή η τιμή δεν εξαρτάται από την ΔΕΗ ας κρατήσουμε μια επιφύλαξη ως προς το ύψος της εξοικονόμησης που θα προκύψει.

Επομένως η καθαρή κερδοφορία έχει ακόμα πολλές «κρυφές τσέπες» που μπορεί να την ενισχύσουν και μάλιστα σε συστηματική βάση. Τα 665 εκατ. ευρώ που προβλέπει το επιχειρηματικό πλάνο για το 2026 με 20 φορές πολλαπλασιαστή κερδών βάζουν το πήχη σημαντικά ψηλότερα από την τρέχουσα αποτίμηση. Σύμφωνοι, το 2026 απέχει κάποια πολλά χρόνια από το σήμερα. Αν όμως αυτά τα κέρδη έρθουν νωρίτερα;