ΕΛΕΥΘΕΡΙΑ ΚΟΥΡΤΑΛΗ - www.energymag.gr

Η πρόσφατη αυτή αλλαγή των μεσοπρόθεσμων επενδυτικών στρατηγικών των ευρωπαϊκών επιχειρήσεων κοινής ωφελείας μακριά από τις ανανεώσιμες πηγές ενέργειας, δεν αλλάζει θεμελιωδώς την πορεία της ενεργειακής μετάβασης στην περιοχή, ενώ εκτιμάται πως σταδιακά οι στρατηγικές αυτές θα αλλάξουν και πάλι λόγω της σημασίας που έχουν οι ΑΠΕ στην μετάβαση.

Πολλές εταιρείες κοινής ωφέλειας στην Ευρώπη έχουν περιορίσει τα σχέδια για την ενίσχυση της δυναμικότητας ανανεώσιμων πηγών ενέργειας στην επενδυτική τους στρατηγική, όπως έδειξαν τα guidelines που παρουσίασαν κατά τα οικονομικά αποτελέσματα του α’ τριμήνου, αποδίδοντας αναθεωρήσεις στο απαιτητικό λειτουργικό περιβάλλον, όπως τα υψηλά επιτόκια και η σημαντική πτώση που έχει καταγραφεί στις τιμές της ηλεκτρικής ενέργειας. Έτσι, επιβραδύνουν τις επενδύσεις ανανεώσιμων πηγών ενέργειας ενώ αυξάνουν το μερίδιο των δαπανών που προορίζονται για δίκτυα, τεχνολογίες αποθήκευσης ενέργειας και λύσεις πελατών.

Ωστόσο, κατά τον οίκο, η πρόσφατη αυτή αλλαγή των μεσοπρόθεσμων επενδυτικών στρατηγικών των ευρωπαϊκών επιχειρήσεων κοινής ωφελείας μακριά από τις ανανεώσιμες πηγές ενέργειας, δεν αλλάζει θεμελιωδώς την πορεία της ενεργειακής μετάβασης στην περιοχή, ενώ εκτιμάται πως σταδιακά οι στρατηγικές αυτές θα αλλάξουν και πάλι λόγω της σημασίας που έχουν οι ΑΠΕ στην μετάβαση.

Η Fitch αναφέρει

ως παράδειγμα την ισπανική Iberdrola. Σύμφωνα με τις ανακοινώσεις της

διοίκησης, οι κεφαλαιουχικές δαπάνες της Iberdrola έως το 2026

επικεντρώνονται πλέον κατά 60% στα δίκτυα, μια αύξηση από 44% στο

προηγούμενο επενδυτικό της σχέδιο (εξαιρουμένης της εξαγοράς

της PNM Resources). Αυτό έρχεται σε βάρος των ανανεώσιμων πηγών

ενέργειας (συμπεριλαμβανομένης της αποθήκευσης) που έχει μειωθεί στο 33%

από 50%. Οι λύσεις πελατών παραμένουν αμετάβλητες στο 7%.

Οι

εταιρείες κοινής ωφέλειας είναι πλέον αντιμέτωπες με τη σημαντική πτώση

των τιμών της ηλεκτρικής ενέργειας οι οποίες υποχωρούν σε «κανονικά»

επίπεδα ταχύτερα από ό,τι περίμεναν προηγουμένως, καθώς το σοκ στις

τιμές της ενέργειας που προκλήθηκε από τη ρωσική εισβολή στην Ουκρανία

μετριάζεται, όπως τονίζει ο οίκος αξιολόγησης.

Ταυτόχρονα, οι εταιρείες λειτουργούν σε ένα πλαίσιο υψηλότερων-για-μακρύτερο-διάστημα επιτοκίων, αυξημένου κόστους ανάπτυξης ανανεώσιμων πηγών ενέργειας (κυρίως για ανεμογεννήτριες) και γραφειοκρατικών εμποδίων. Πάντως, όπως σημειώνεται, οι περιορισμοί στην εφοδιαστική αλυσίδα έχουν αμβλυνθεί τους τελευταίους μήνες.

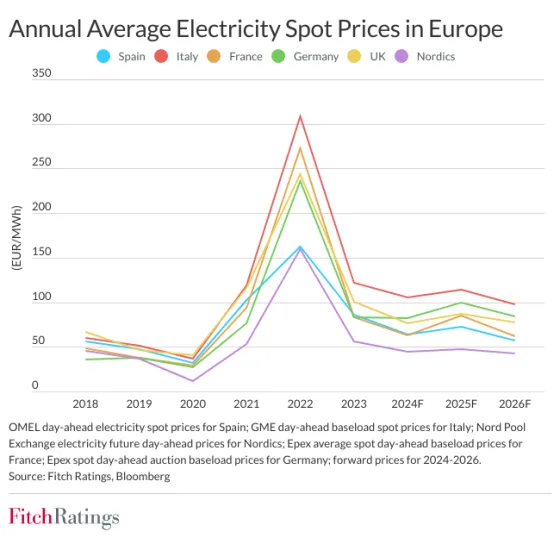

Ωστόσο, η Fitch δεν αναμένει ότι η αναθεώρηση των μεσοπρόθεσμων επενδυτικών σχεδίων θα σηματοδοτήσει μια στρατηγική απομάκρυνσης από τις ανανεώσιμες πηγές ενέργειας. Ο οίκος εξακολουθεί να αναμένει σταδιακή αύξηση των ετήσιων επενδύσεων σε ανανεώσιμες πηγών ενέργειας στις περισσότερες περιπτώσεις. Η μακροπρόθεσμη επιτάχυνση της παγκόσμιας ανάπτυξης ανανεώσιμων πηγών ενέργειας εξακολουθεί να αναγνωρίζεται ως απαραίτητη για την αντικατάσταση της παραγωγής ορυκτών και την κάλυψη της νέας ζήτησης ηλεκτρικής ενέργειας, όπως επισημαίνει. Επιπλέον, σύμφωνα με τις εκτιμήσεις της, το επόμενο 12μηνο οι τιμές της ηλεκτρικής ενέργειας στην Ευρώπη αναμένεται να αυξηθούν κοντά στα επίπεδα του 2023 πριν υποχωρήσουν και πάλι στη συνέχεια.

Η μετατόπιση των επενδυτικών δαπανών πιθανότατα αντανακλά τη χρηματοοικονομική σύνεση των επιχειρήσεων κοινής ωφελείας ενόψει ενός περίπλοκου επενδυτικού τοπίου σε ανανεώσιμες πηγές και του ακόμη εξελισσόμενου σχεδιασμού της κρατικής υποστήριξης σε ορισμένες χώρες.

Οι περισσότερες εταιρείες στην Ευρώπη στοχεύουν να βελτιώσουν τις αποδόσεις κεφαλαίου με το να είναι πιο επιλεκτικές με τις επενδύσεις σε ΑΠΕ στα επιχειρηματικά τους σχέδια, αναφέρει ο οίκος. Για να διασφαλιστούν ελκυστικές αποδόσεις προσαρμοσμένες στον κίνδυνο, αυτό περιλαμβάνει την ιεράρχηση των έργων και την εξασφάλιση επαρκούς κρατικής υποστήριξης μαζί με ισχυρά πλαίσια συμφωνιών αγοράς ενέργειας πριν από τη λήψη τελικών επενδυτικών αποφάσεων.

Η Fitch αναμένει ότι οι ευρωπαϊκές επιχειρήσεις κοινής ωφέλειας θα συνεχίσουν να επενδύουν το μεγαλύτερο μέρος των λειτουργικών ταμειακών τους ροών στη χρηματοδότηση της ενεργειακής μετάβασης, ιδιαίτερα σε ανανεώσιμες πηγές ενέργειας και σε συναφείς επενδύσεις δικτύων. Αυτό είναι πιθανό να οδηγήσει σε ουδέτερες ή αρνητικές ελεύθερες ταμειακές ροές τα επόμενα δύο έως τρία χρόνια.

Οι χρηματοοικονομικές πολιτικές των επιχειρήσεων κοινής ωφέλειας επιτυγχάνουν μια ισορροπία μεταξύ χαμηλότερων μεσοπρόθεσμων τιμών ηλεκτρικής ενέργειας και πολιτικών σταθερών μερισμάτων με την ανάγκη να υποστηρίζουν τους ισολογισμούς τους. Ως αποτέλεσμα, η Fitch αναμένει ότι οι επενδύσεις θα προσαρμοστούν ώστε να διατηρηθεί η μόχλευση σε επίπεδα που συνάδουν με τις τρέχουσες αξιολογήσεις πιστοληπτικής ικανότητας. Αυτό θα μπορούσε να οδηγήσει σε εταιρείες να εφαρμόσουν άλλα μέτρα εάν χρειαστεί.

Τα σχέδια διάθεσης assets, ειδικά αυτά που σχετίζονται με χαρτοφυλάκια ανανεώσιμων πηγών ενέργειας, είναι ζωτικής σημασίας για τη χρηματοδότηση της ανάπτυξης χωρίς να ασκούν πίεση στους δείκτες μόχλευσης, τονίζει η Fitch. Σε ορισμένες περιπτώσεις, τέτοια σχέδια μπορεί να βοηθήσουν στην απομόχλευση. Η Enel, η Acciona Energia και η Orsted έχουν σημαντικές στρατηγικές διάθεσης περιουσιακών στοιχείων που συμβάλλουν στην απομόχλευση τους.